こんにちは♪Webライターのまなむです^^

今回は、私もいまだに「ん?」と思うこちらのテーマについて書いていきたいと思います!

『配偶者控除』と『配偶者特別控除』って、名前が似ていてよく分からない…そんなふうに思ったことはありませんか?

でも、収入や働き方が少し変わっただけで、税金に大きく影響してくることがあるんです。

特に夫婦で働いている家庭では、どちらの控除が使えるのか知っておくことがとっても大切。

今回は、『配偶者控除』と『配偶者特別控除』の違いや適用条件、控除額の変化などを、できるだけやさしく、図解もまじえてご紹介していきます!

「うちの場合はどっちかな?」と考えながら、ぜひ読んでみてくださいね^^

配偶者控除と配偶者特別控除ってなに?

『配偶者控除』と『配偶者特別控除』は、どちらも「配偶者が一定の所得以下である場合に、納税者の所得から差し引くことができる制度」です。

名前がとても似ていて混乱しがちですが、適用される条件や控除額が異なります。

一番のポイントは「配偶者の年収(所得)によって、どちらが使えるかが決まる」という点です。

かなりざっくり言えばですが、

✅配偶者控除 ⇒ 配偶者の所得が少ない場合

✅配偶者特別控除 ⇒ 配偶者の所得が少し多いけど一定額以下

の場合に適応されます。

配偶者控除が使える条件とは?

配偶者控除を受けるには、まず配偶者の年収が103万円以下(給与所得のみの場合)であることが条件です。

この「103万円の壁」はよく話題にされますよね。(※令和7年度税制改正により160万に見直されました。でも完全に決定したわけではありません!)

これは、配偶者の所得が48万円以下(給与所得控除後)であることが基準となっています。

また、納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は使えません。

つまり、配偶者にも本人にも、それぞれ条件があるので注意が必要です!

配偶者特別控除ってどんなときに使うの?

配偶者の年収が103万円を超えてしまった…というときでも、すぐに諦める必要はありません。

年収103万円超〜201万円以下であれば、『配偶者特別控除』が適用される可能性があります。

控除額は段階的に少なくなっていきますが、配偶者の所得が増えてもある程度までは控除が受けられる仕組みです。

主婦・主夫として少し多めに働いた人でも、うまく使えば税金を軽減できる制度です。

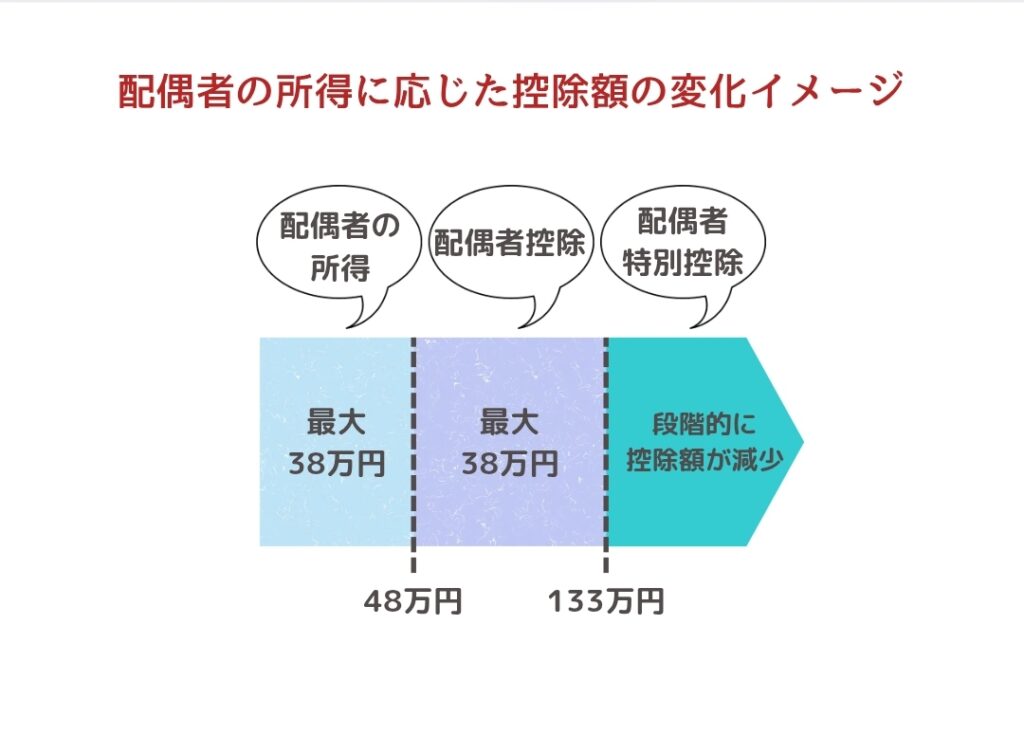

控除額の違いを具体的に見てみよう

『配偶者控除』では、配偶者の所得が48万円以下(給与年収103万円以下)であれば、最大38万円(納税者の所得によっては26万円または13万円)の控除が受けられます。

一方、『配偶者特別控除』では、配偶者の所得が48万円超〜133万円(給与年収201万円)までの範囲で、段階的に控除額が下がっていきます。

例えば、配偶者の所得が85万円(給与年収150万円)の場合は、最大38万円の特別控除が受けられることも。

数字だけだと分かりにくいので、ざっくり表や図を使って比較するだけでも、となんとなくわかってきます!

控除の適用には夫婦それぞれの所得が関係する!

先ほども触れましたが、配偶者の所得条件だけでなく、納税者本人(主に夫)の合計所得金額が1,000万円以下でなければ、これらの控除は受けられません。

つまり、高所得者は『配偶者控除』も『配偶者特別控除』も対象外となります。

また、夫婦で共働きの場合は、控除の適用についてよく確認する必要があります。

家族全体で見た時の最適な申告方法を検討することも大切です。

よくある勘違い!

「配偶者控除が使える=扶養に入っている」と考える方が多いですが、実は“税金上の扶養”と“健康保険の扶養”は別の概念です。

これ、私もこんがらがってました!

税金上の扶養では所得基準が48万円以下であれば対象になります。

しかし、健康保険の扶養では、収入が年間130万円未満(条件によっては異なる)であることが基準です。

そのため、「税金では控除対象でも、健康保険では扶養に入れない」といったケースもあります。

うーん。複雑ですね…!

まとめ

いかがだったでしょうか?

かなり複雑な『配偶者控除』と『配偶者特別控除』…。

なかなか完全に理解することは難しいですよね。

私自身も、まだこんがらがります^^;

これらの違いは、主に「配偶者の所得額」によって変わるという点。

自分の家庭ではどちらが使えるのか?

配偶者の年収と、納税者本人の所得をしっかり確認することで、最適な控除を受けられるようになります。

知らずに損をしてしまう前に、一度チェックしてみましょう!

最後までご覧いただき、ありがとうございました!

\合わせて読みたい♪/