こんにちは!

Webライターまなむです^^

年末調整のときに、

『保険料控除の証明書を提出してください』

って言われたことありませんか?

とりあえず言われた通り出すけど…

何のことかよくわからないと思った人もいるかもしれません。

今回は、その仕組みをわかりやすく解説していこうと思います!

生命保険料控除って?

生命保険に入っていると、払った保険料の一部が税金から差し引かれる制度のことです。

例えば…

死亡保険・医療保険・個人年金保険などが対象で、ちゃんと証明書を提出すれば、所得税や住民税がちょっと安くなるっていうおトクな仕組みです。

会社員は年末調整で、フリーランスや自営業の人は確定申告で使えます。

証明書は毎年秋ごろに保険会社から届くので、失くさずにとっておくことが大事なのです!

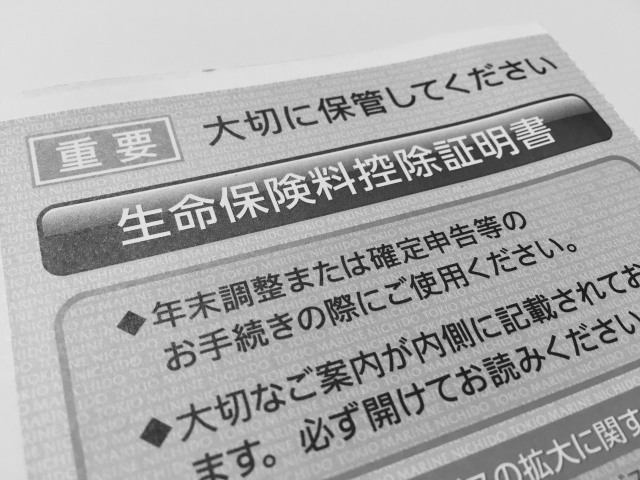

生命保険料控除の証明書って?

控除を受けるには、保険会社から送られてくる「控除証明書」を確定申告や年末調整で提出する必要があります。

毎年10月〜11月頃に郵送されてくることが多く、ハガキや封書の形で届きます。

うっかり捨ててしまった場合でも、再発行が可能なので、保険会社に問い合わせてみましょう。

提出しないと控除が受けられないので、大切に保管しておくのがポイントです!

控除の対象になる保険は?

生命保険といっても、全部が対象になるわけではありません。

控除の対象になるのは主にこの3つ!

◎一般生命保険料(死亡保険など)

◎介護医療保険料(医療・がん・介護保険など)

◎個人年金保険料(一定の条件を満たす年金保険)

この3つそれぞれに控除枠があるので、全部加入していれば、それぞれに控除が適用される可能性もあります!

それについては、下記で説明します。

控除できるのは3つの保険の合計

控除できるのは、3つの保険の合計です!

生命保険料控除は、以下の3つの区分でそれぞれ控除枠が設けられています。

◎ 一般生命保険料控除:最大4万円

◎ 介護医療保険料控除:最大4万円

◎ 個人年金保険料控除:最大4万円

それぞれ別の保険に加入していて、一定額以上支払っている場合、最大で合計12万円まで控除されることになります!

つまり、「かけ方」次第では、しっかり節税につながるってわけです。

(例:医療保険+個人年金+終身保険などを別々に契約していればOK)

私自身、「こんなに控除枠あるんだ!」って書いていて改めて思います。

保険に入ってるだけで控除対象になることもあるので、年末調整や確定申告のときに忘れずにチェックしたいところですね!

こんな人は要チェック

例えばこんな方は、生命保険料控除を見直してみるチャンスです。

✅新しく医療保険や個人年金に加入した

✅複数の保険に加入していて、控除枠をフル活用できていない

✅扶養している家族の保険料を支払っている

特に、扶養家族の保険料を支払っている場合も控除対象になることがあるので、見落としがちですが要確認です!

まとめ

いかがだったでしょうか?

生命保険料控除って、聞いたことはあるけど「正直なんとなく」で済ませてしまいがちな制度のひとつかもしれません。

でも実際に中身を見てみると、しっかり仕組みを知っておくことで、税金が軽くなるチャンスにつながるんですよね。

私自身も最初は「なんか証明書きたな〜」くらいにしか思っていなくて、保険の控除枠が3つもあるなんて知りませんでした。

しかも、支払った保険料の内容によっては最大で12万円の所得控除が受けられることもあって、「これはちゃんと見ておかないと損かも!」と実感。

確定申告や年末調整のときに、なんとなくスルーしがちな方こそ、改めてご自身の保険内容や証明書を見直してみてくださいね。

見直すだけで、数千円〜数万円単位で手元に残るお金が変わってくるかもしれません。

税金の話ってちょっと面倒に感じるけど、暮らしに直結する大事な知識。

このブログが、少しでも「わかりやすかった」「ためになった」と思ってもらえたら嬉しいです!

最後までご覧いただき、ありがとうございました^^

\合わせて読みたい♪/